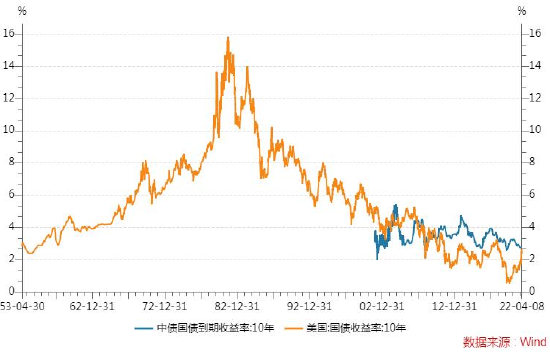

4月11日,中美10年期国债利差出现“倒挂”,为2010年来首次。这次倒挂释放何种信号?如何看待倒挂的背后主因?将如何影响市场?

多家机构围绕上述问题进行了解读。

从多方观点来看,本轮中美利差倒挂在预期之中,导火索是美联储快速加息缩表推进货币正常化导致各期限美债利率快速上冲,而根本原因则是疫情复苏过程中两国经济和政策周期的错位。

两国经济和政策周期错位为主因

2002年以来中美利差倒挂发生过4次。

通常而言,10年期国债收益率主要反映了一国经济基本面以及货币政策和通胀预期的变化,以史为鉴,中美货币政策背离分化通常是中美利差倒挂主要驱动。

对于本轮中美利差倒挂的原因,中银证券全球首席经济学家管涛表示,美国正遭遇40年一遇的高通胀,而当前中国通胀水平温和,这是中美货币政策重新错位的重要背景。

鉴于美国货币政策的重心在“防胀”,中国货币政策正在围绕“稳增长”发力,这是中美两国国债收益率利差进一步缩小的主因。

不过,中信证券首席固定收益分析师明明与国泰君安固收首席覃汉指出,中美利差倒挂来得比预期中更快。

今年2月,覃汉团队就曾提出,在人行重“滞”、联储重“胀”的背景下,中美货币政策背离分化的极限可能比想象中的还要大,10年中美利差年内或将倒挂,不必因中美利差收窄而对宽货币过于谨慎。

中金公司研究部也分析称,年初以来、尤其是近期中美利差快速收窄逼近倒挂,其背后本质源自中美增长和政策周期的反向。

一方面,美国增长还有一定韧性而美联储政策收紧预期强化成为主旋律,使得10年美债在实际利率的主导下快速攀升。另一方面,中国增长压力加大而政策宽松暂无进一步动作,因此利率边际趋弱但变化不多。

中金公司研究部还强调,从深层次原因看,当前中美周期之所以反向,除了中国“先进先出”的经济周期外,也由中美应对疫情的政策力度和施力方向、以及宏观杠杆差异决定。

美国依靠财政且力度更大,各部门杠杆不高,刺激消费需求释放但也叠加供需矛盾客观推升了通胀。相比之下,中国更多依靠信贷且力度较为克制,偏高的宏观杠杆也约束了进一步的扩张空间,反而还带来一定的信用压力。

中信建投证券策略首席分析师陈果亦认为,直接导火索是美联储快速加息缩表推进货币正常化,导致各期限美债利率快速上冲,根本原因则是疫情复苏过程中两国经济和政策周期的错位。而这也是目前卖方分析师的普遍看法。

人民币汇率和债市又将受何影响?

在美联储加息周期下,人民币尽管短期承压,仍有不少分析师认为名义利差收窄乃至倒挂,并不会成为影响资金流动的主要因素,人民币汇率在贸易顺差、类避险属性和低通胀支撑下展示了较强韧性。

中信证券首席固定收益分析师明明指出,历史上看,中美利差收窄往往伴随着人民币贬值,但并非主导人民币汇率的关键因素,分析人民币汇率的影响因素更应该从国际收支角度入手。

站在当前时点,经常项目和直接投资项目顺差规模仍然较大,境内美元流动性充足,资本流出的规模也仍然可控。因此,中美利差收窄对于人民币的影响或较为有限。

覃汉也表示,本轮人民币升值是对一篮子货币升值,CFETS人民币汇率指数已经创2015年以来历史新高。

历史规律显示美元指数一般会在首次加息落地前后的两个月内见顶,即使中美利差收窄、美元指数进一步走强,人民币汇率调整空间可能也比较有限。

债市方面,国盛证券固收杨业伟认为,中美利差收窄将可能导致国内债市资金流出。预计随着中美利差进一步收窄,4月份外资存在进一步减持国内债券的可能性。

但杨业伟同时也强调,国内债市依然主要由国内经济政策决定。

目前疫情冲击,经济下行超预期情况下,融资需求收缩明显,不仅居民和民企融资需求不振,政府融资需求也有所放缓。融资需求不振的同时,经济下行压力之下央行将继续保持货币政策宽松,进一步降息降准均存在可能。

因而利率依然处于下行通道中,预计10年国债有望达到甚至突破1月2.65%的低点,建议做多长久期利率债。

中金公司研究部表示,应对当前全球流动性拐点和中美利差倒挂,中国自身增长韧性和稳增长力度最关键。稳增长能否及时有效发力是抵御资金流出和汇率走弱的关键抓手,如果能的话其他外部挑战都是其次。

反之,外部的压力则会带来更大压力。当然把握时机同样重要。

对于中美而言,4-5月不排除是一个验证窗口,主要在于俄乌局势进展、美联储5月会议加息和缩表路径,以及中国局部疫情得到基本控制后的政策进展。